Message Detail

财联VIP专栏【风口研报·公司】全球争购中国变压器,公司不仅已在海外市场实现订单突破,且有望成为国内最先批量出货SS......

Content

正文

【风口研报·公司】全球争购中国变压器,公司不仅已在海外市场实现订单突破,且有望成为国内最先批量出货SST的企业,打开远期成长空间

2026.04.15 13.06 星期三

风口研报

中国西电(601179)精要:

①公司去年变压器+开关双主业盈利能力不断提升,2026年预计有望实现核准开工【六直四交】,高毛利订单有望实现大幅增长;

②作为国内菌批研发SST的电力设备公司,2026年公司发布10kVAC/1000VDC/4MVA固态变压器(SST),功率大幅领先,SST产业化落地进程加速;

③东吴证券曾朵红看好公司有望成为国内SST最先批量化出货的公司之一,预计2026-28年实现归母净利润15.3/18.5/22.4亿元,同比增长20%/21%/21%;

④风险因素:海外市场拓展不及预期。

全球争购中国变压器,公司不仅已在海外市场实现订单突破,且有望成为国内最先批量出货SST的企业,打开远期成长空间

最近一段时间,国内多地的变压器生产企业都在满负荷运转,海外订单持续爆满,有些企业的生产任务已经排到了2027年。

变压器在数据中心中不仅起到电压转换作用,更是抵御外部电网波动的防火墙,高品质的变压器已成为数据中心,尤其是AI基础设施的刚需。

今日,东吴证券曾朵红覆盖中国西电,公司去年变压器+开关双主业盈利能力不断提升,在海外市场不断实现新突破,且有望成为国内SST最先批量化出货的公司之一,打开远期成长空间。

2025年公司开关/变压器业务营收分别为87.01/100.79亿元,同比增长2%/9%,2026年预计有望实现核准开工【六直四交】,高毛利订单有望实现大幅增长。

并且,作为国内首批研发SST的电力设备公司,2026年公司发布10kVAC/1000VDC/4MVA固态变压器(SST),功率大幅领先,SST产业化落地进程加速。

曾朵红认为,公司2025年业绩符合市场预期,看好SST业务加速推进,预计2026-28年实现归母净利润15.3/18.5/22.4亿元,同比增长20%/21%/21%,对应PE为54/45/37倍。

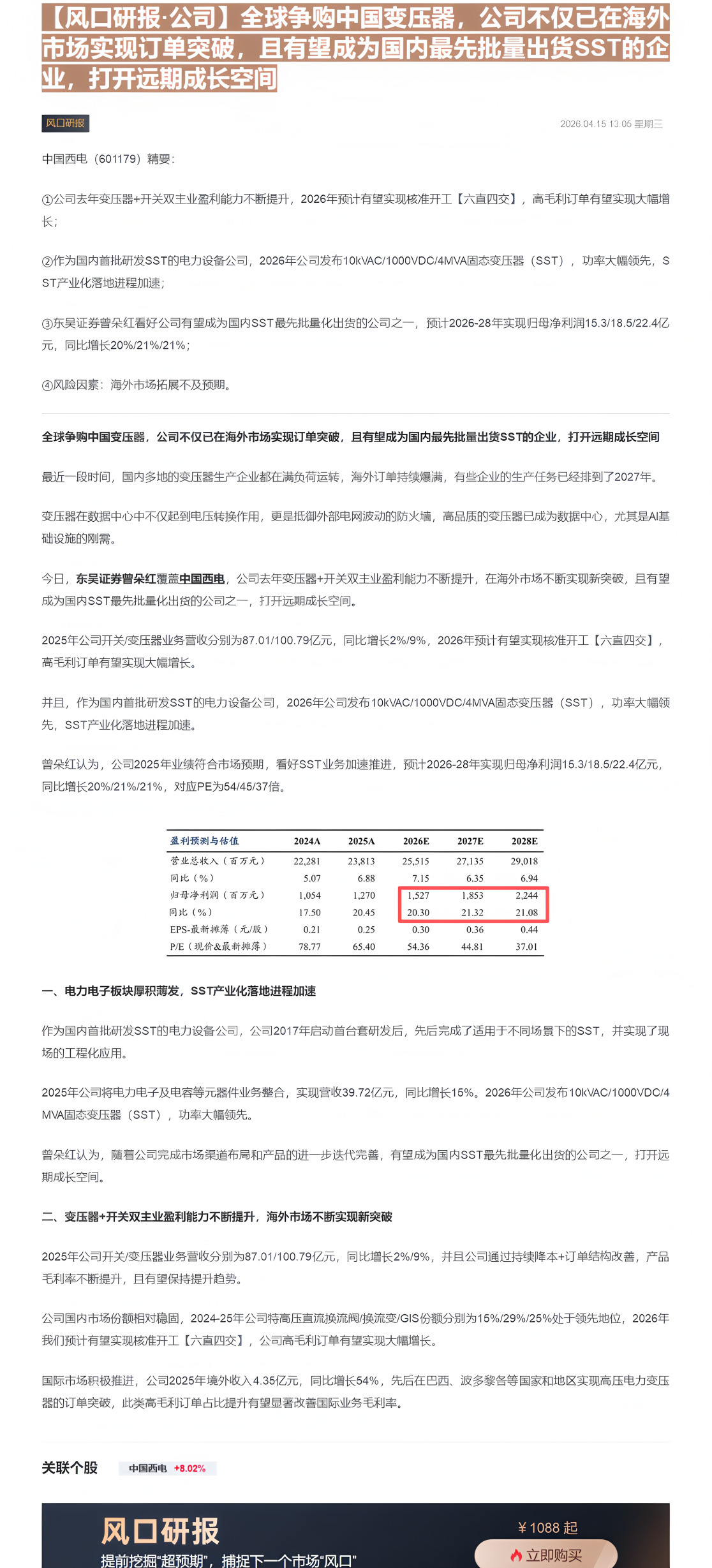

| 盈利预测与估值 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 22,281 | 23,813 | 25,515 | 27,135 | 29,018 |

| 同比(%) | 5.07 | 6.88 | 7.15 | 6.35 | 6.94 |

| 归母净利润(百万元) | 1,054 | 1,270 | 1,527 | 1,853 | 2,244 |

| 同比(%) | 17.50 | 20.45 | 20.30 | 21.32 | 21.08 |

| EPS-最新摊薄(元/股) | 0.21 | 0.25 | 0.30 | 0.36 | 0.44 |

| P/E(现价&最新摊薄) | 78.77 | 65.40 | 54.36 | 44.81 | 37.01 |

一、电力电子板块厚积薄发,SST产业化落地进程加速

作为国内首批研发SST的电力设备公司,公司2017年启动首台套研发后,先后完成了适用于不同场景下的SST,并实现了现场的工程化应用。

2025年公司将电力电子及电容等元器件业务整合,实现营收39.72亿元,同比增长15%。2026年公司发布10kVAC/1000VDC/4MVA固态变压器(SST),功率大幅领先。

曾朵红认为,随着公司完成市场渠道布局和产品的进一步迭代完善,有望成为国内SST最先批量化出货的公司之一,打开远期成长空间。

二、变压器+开关双主业盈利能力不断提升,海外市场不断实现新突破

2025年公司开关/变压器业务营收分别为87.01/100.79亿元,同比增长2%/9%,并且公司通过持续降本+订单结构改善,产品毛利率不断提升,且有望保持提升趋势。

公司国内市场份额相对稳固,2024-25年公司特高压直流换流阀/换流变/GIS份额分别为15%/29%/25%处于领先地位,2026年我们预计有望实现核准开工【六直四交】,公司高毛利订单有望实现大幅增长。

国际市场积极推进,公司2025年境外收入4.35亿元,同比增长54%,先后在巴西、波多黎各等国家和地区实现高压电力变压器的订单突破,此类高毛利订单占比提升有望显著改善国际业务毛利率。

Image

拼接预览