Message Detail

财联VIP专栏【掘金行业龙头】光模块+商业航天+先进封装,光模块设备已获得订单,正加大800G/1.6T的精度方向研......

AI Report

AI 简报

中文Markdown简报:易天股份业务进展与行业动态

核心结论

行业巨头Lumentum判断本轮光模块周期将至少持续5年,行业技术向高集成度方案迁移,推动相关高精度组装与封测设备成为核心受益环节。易天股份作为设备供应商,其控股子公司微组半导体在光模块、先进封装及Mini/Micro LED设备领域已获得实质性订单,并正积极向更高端技术方向研发。

关键信息

- 行业趋势:

- 全球光模块封测设备市场高速增长,预计2026年市场规模达72亿元。

- 技术路径向硅光、CPO等高集成度方案演进,制造难点转向“高精度组装与系统实现”。

- 800G光模块设备是增长最快的细分领域。

- 公司业务进展:

- 光模块设备:微组半导体的微组装设备已应用于部分光模块器件组装,精度满足100G要求,并已获得客户订单。公司正加大800G/1.6T精度方向的研发力度。

- 商业航天/军工:相关微组装设备已进入中国航天科技集团公司九院704所、中航光电等供应链体系。

- 先进封装:在Chiplet专用设备领域,已获得高通、长电科技等客户订单。在传统封装及IGBT设备领域,也获得了三安光电、通富微电等客户的认可。

- Mini/Micro LED:已进行玻璃基和PCB基芯片巨量转移的工艺验证,并与行业头部客户合作。MicroLED贴片机已与上海显耀建立合作。

- VR/AR/MR:提供涵盖模组组装和后段组装工艺段的多种设备,已获得视涯科技、三利谱、歌尔股份等客户认可。

潜在影响

- 若光模块长周期判断成立,且公司能成功提升至800G/1.6T精度,其光模块设备业务有望持续受益于行业扩容和技术升级。

- 公司在多个高增长赛道(光模块、先进封装、Mini/Micro LED、军工航天)均获得客户验证或订单,业务多元化有助于分散风险并捕捉不同行业机遇。

- 在半导体设备国产化替代背景下,公司产品实现“部分国产设备替代进口设备”,可能受益于政策支持与供应链自主需求。

关注要点

- 技术研发进展:公司“800G/1.6T的精度方向”的研发投入、进展及最终产业化落地时间。

- 订单转化与客户拓展:已获得的客户订单(如光模块、高通、长电科技等)的具体规模、交付进度及后续复购情况;在新客户、新领域的拓展进展。

- 市场竞争与盈利能力:在光模块封测设备等快速增长但可能竞争加剧的领域,公司的核心技术优势及毛利率变化情况。

- 巨量转移工艺验证:玻璃基和PCB基芯片巨量转移工艺验证的结果及后续商业化前景。

关联个股

- 易天股份:本简报所述业务进展的核心主体。

---

说明:本简报基于提供的公开信息整理。关于公司各业务订单的具体财务贡献、未来业绩的量化预测、以及行业竞争格局的详细对比等信息不足。

Content

正文

【掘金行业龙头】光模块+商业航天+先进封装,光模块设备已获得订单,正加大800G/1.6T的精度方向研发力度,这家公司已进行玻璃基和PCB基的芯片巨量转移的工艺验证

电报解读

2026.04.15 11:31 星期三

行业巨头Lumentum称本轮光模块周期至少持续5年。光模块设备是光模块从研发到量产的关键。据弗若斯特沙利文数据,全球光模块封测设备市场规模从2020年5.9亿元增至2024年51.8亿元,年复合增长率达71.8%,其中800G光模块设备市场规模从2022年0.1亿元增长到2024年30.2亿元,成为增长最快的细分领域;预计2026年市场空间72亿元,2025-2029年复合增速13.8%。

爱建证券认为,行业向硅光等高集成度方案技术迁移,通过晶圆级集成与更高效耦合提升带宽密度与能效,叠加CPO、OCS等新架构落地,制造难点由“器件制造”转向“高精度组装与系统实现”,工艺复杂度上升叠加良率敏感度提升,推动相关设备环节成为本轮光互连升级中核心受益方向。

龙头公司:易天股份

1、光模块设备已获得订单,正加大800G/1.6T的精度方向研发力度

公司控股子公司微组半导体专注于全自动微米级高精度微组装设备、MiniLED返修设备的研发,是一家集设计、生产和销售、服务为一体的半导体微组装设备专业制造商,其产品主要有MiniLED产品线和封装设备产品线,可适用于IC集成电路封装、Mini/MicroLED返修、高速光模块的组装、射频器件、微波器件、MEMS传感器、医疗X射线探测器、IGBT模块等器件的封装,可实现部分国产设备替代进口设备。

微组半导体的微组装设备可应用于部分光模块的部分器件组装工序,设备精度已满足100G的精度,相关产品已获得客户订单。公司将持续提升产品精度,在800G/1.6T的精度方向加大研发力度。

微组半导体部分设备可用于军工级传感器组装和航天科技微波器件组装领域,相关微组装设备已进入中国航天科技集团公司九院704所、中航光电、西安微电子技术研究所等供应链体系。

2、先进封装领域获得高通、长电科技等客户订单

在先进封装设备领域,在Chiplet专用设备方面,微组半导体以倒装贴片技术为核心不断提升产品性能,丰富产品线,涵盖了Diping/TCB/USC/覆膜等工艺,相关产品可用于SIP(系统级封装)、MEMS器件、射频器件、微波器件和混合电路的微组装,已取得了日月新半导体、高通、长电科技等客户订单。

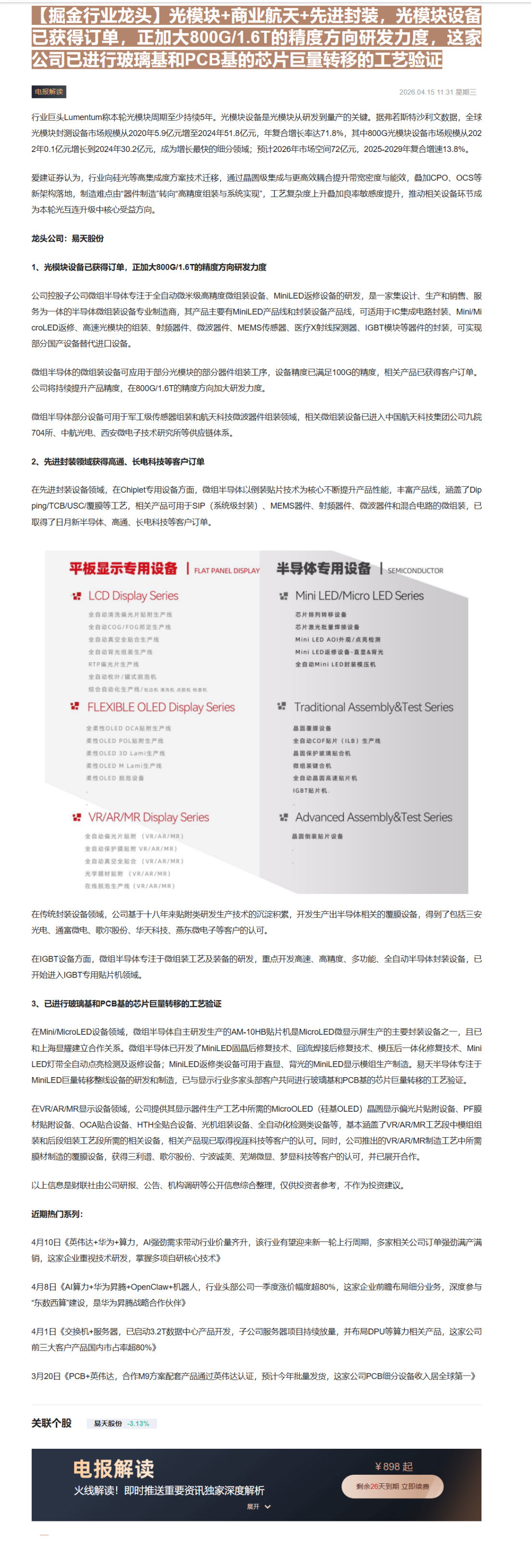

平板显示专用设备 | FLAT PANEL DISPLAY 半导体专用设备 SEMICONDUCTOR

LCD Display Series Mini LED/Micro LED Series

全自动清洗偏光片贴附生产线 芯片排列转移设备

全自动COG/FOG邦定生产线 芯片激光批量焊接设备

全自动真空全贴合生产线 Mini LED AOI外观/点亮检测

全自动背光组装生产线 Mini LED返修设备-直显&背光

RTP偏光片生产线 全自动Mini LED封装模压机

全自动枚叶/罐式脱泡机

综合自动化生产线/包边机清洗机点驱机检查机

FLEXIBLE OLED Display Series Traditional Assembly&Test Series

全柔性OLED OCA贴附生产线 晶圆覆膜设备

柔性OLED POL贴附生产线 全自动COF贴片(ILB)生产线

柔性OLED 3D Lami生产线 晶圆保护玻璃贴合机

柔性OLED M Lami生产线 微组装键合机

柔性OLED 脱泡设备 全自动晶圆高速贴片机

IGBT贴片机

VR/AR/MR Display Series Advanced Assembly&Test Series

全自动偏光片贴附(VR/AR/MR)晶圆倒装贴片设备

全自动保护膜贴附 VR/AR/MR)

全自动真空全贴合(VR/AR/MR)

光学膜材贴附(VR/AR/MR)

在线脱泡生产线(VR/AR/MR)

在传统封装设备领域,公司基于十八年来贴附类研发生产技术的沉淀积累,开发生产出半导体相关的覆膜设备,得到了包括三安光电、通富微电、歌尔股份、华天科技、燕东微电子等客户的认可。

在IGBT设备方面,微组半导体专注于微组装工艺及装备的研发,重点开发高速、高精度、多功能、全自动半导体封装设备,已开始进入IGBT专用贴片机领域。

3、已进行玻璃基和PCB基的芯片巨量转移的工艺验证

在Mini/MicroLED设备领域,微组半导体自主研发生产的AM-10HB贴片机是MicroLED微显示屏生产的主要封装设备之一,且已和上海显耀建立合作关系。微组半导体已开发了MiniLED固晶后修复技术、回流焊接后修复技术、模压后一体化修复技术、MiniLED灯带全自动点亮检测及返修设备;MiniLED返修类设备可用于直显、背光的MiniLED显示模组生产制造。易天半导体专注于MiniLED巨量转移整线设备的研发和制造,已与显示行业多家头部客户共同进行玻璃基和PCB基的芯片巨量转移的工艺验证。

在VR/AR/MR显示设备领域,公司提供其显示器件生产工艺中所需的MicroOLED(硅基OLED)晶圆显示偏光片贴附设备、PF膜材贴附设备、OCA贴合设备、HTH全贴合设备、光机组装设备、全自动化检测类设备等,基本涵盖了VR/AR/MR工艺段中模组组装和后段组装工艺段所需的相关设备,相关产品现已取得视涯科技等客户的认可。同时,公司推出的VR/AR/MR制造工艺中所需膜材制造的覆膜设备,获得三利谱、歌尔股份、宁波诚美、芜湖微显、梦显科技等客户的认可,并已展开合作。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

近期热门系列:

4月10日《英伟达+华为+算力,AI强劲需求带动行业价量齐升,该行业有望迎来新一轮上行周期,多家相关公司订单强劲满产满销,这家企业重视技术研发,掌握多项自研核心技术》

4月8日《AI算力+华为昇腾+OpenClaw+机器人,行业头部公司一季度涨价幅度超80%,这家企业前瞻布局细分业务,深度参与“东数西算”建设,是华为昇腾战略合作伙伴》

4月1日《交换机+服务器,已启动3.2T数据中心产品开发,子公司服务器项目持续放量,并布局DPU等算力相关产品,这家公司前三大客户产品国内市占率超80%》

3月20日《PCB+英伟达,合作M9方案配套产品通过英伟达认证,预计今年批量发货,这家公司PCB细分设备收入居全球第一》

电报解读

电报解读 ¥898 起

火线解读!即时推送重要资讯独家深度解析 剩余26天到期 立即续费

展开

火线解读!即时推送重要资讯独家深度解析

¥ 898 起

剩余26天到期 立即续费

Image

拼接预览