Message Detail

财联VIP专栏【电报解读】最高达40%,多家高阶覆铜板厂商集体涨价,机构预计供需紧张格局将维持到2027年甚至更久,......

AI Report

AI 简报

高阶覆铜板(CCL)行业集体涨价简报

核心结论

多家高阶覆铜板(CCL)供应商近期集体涨价,部分产品涨幅最高达40%。此轮涨价主要由原材料成本上升、部分供应商停止供应以及AI服务器、新能源汽车等领域带来的强劲需求驱动。机构预计,由AI需求驱动的覆铜板供需紧张格局可能持续到2027年甚至更久。

关键信息

- 涨价动态:

- 台耀、台光电、联茂等高阶CCL供应商已陆续与客户沟通涨价。

- 台耀自4月25日起调涨部分CCL产品报价,涨幅达20%至40%。

- 台光电第二季度起对高阶材料调价约10%,主要针对AI服务器、交换机等应用。

- 联茂预计4月跟进调涨,涨幅约10%。

- 此前,全球最大覆铜板企业建滔及国内多家厂商已于4月初集体涨价。

- 涨价原因:

- 成本推动:铜箔、玻璃布、环氧树脂等原材料价格及加工费持续上涨。

- 供给受限:部分供应商停止部分产品供应。

- 需求拉动:AI服务器(尤其是18层以上高多层板、HDI板需求激增)、新能源汽车智能化升级及ADAS等领域需求高景气,带动PCB及上游覆铜板需求快速增长。

- 行业供需与展望:

- 2024年全球PCB产值同比增长5.8%,中国大陆增速(9%)领跑全球。

- AI驱动的需求增长迅速,但行业在2022-2023年资本支出下滑,导致产能准备不足,尤其是高性能、高多层板所需的高端覆铜板产能。

- 机构(如山西证券)预计,由于AI驱动的超级周期具备强持续性,高端覆铜板供需紧张格局可能维持到2027年甚至更久。

潜在影响

- 对产业链下游:覆铜板作为PCB的核心基材,其价格上涨将直接增加PCB制造商的生产成本,可能最终传导至AI服务器、交换机、光模块、新能源汽车等终端设备。

- 对覆铜板行业:行业景气度提升,盈利能力有望改善。拥有高端产品产能和技术储备的厂商将更为受益。

- 对上游原材料:覆铜板需求旺盛可能继续支撑铜箔、玻璃布、环氧树脂等原材料的价格。

关注要点

- 需求持续性:AI服务器、高速交换机等领域的需求增长是否能持续超预期。

- 产能扩张情况:覆铜板厂商的资本开支和新增产能投放进度,能否缓解供应紧张。

- 原材料价格走势:铜等大宗商品及特种树脂的价格变动对覆铜板成本的影响。

- 技术迭代:应用于AI大芯片等领域的更高速、更低损耗(如Extremelowloss)覆铜板材料的研发和认证进展。

- 信息不足提示:原文未提供关于涨价对相关公司具体财务业绩影响的定量分析,也未详述其他潜在进入者或替代技术对行业格局的可能影响。

关联个股

- 华正新材:公司高速覆铜板聚焦AI服务器、交换机、光模块等市场,相关低损耗材料已实现销售或获得客户认证。

- 逸豪新材:公司构建PCB全产业链,产品已进入头部覆铜板与PCB制造商供应链。

(注:以上信息基于提供的电报内容整理,不构成投资建议。)

Content

正文

【电报解读】最高达40%,多家高阶覆铜板厂商集体涨价,机构预计供需紧张格局将维持到2027年甚至更久,这家公司产品主要聚焦AI服务器、交换机、光模块等领域

电报解读

Ⅱ 电报内容

【台光电、台耀、联茂等高阶CCL供应商集体调价 涨幅至高达40%】《科创板日报》15日讯,台光电、台耀、联茂等高阶CCL供应商,近期均已陆续与客户沟通涨价。其中,台耀已向客户发出通知指出,受铜箔、玻璃布、环氧树脂等原料价格与加工费持续上涨影响,加上部分供应商停止部分产品供应,自4月25日起调涨CCL报价,部分系列产品涨幅达20%至40%。台光电也宣布,第二季起将对高阶材料启动新一波调价,幅度约10%,主要锁定AI服务器、交换机等高阶应用。联茂预计4月也将跟进调涨,涨幅同样约10%。(台湾工商时报)

Ⅱ电报解读

一、机构预计CCL供需紧张格局将维持到2027年甚至更久

四月初至今,国内又有多家覆铜板(CCL)厂家企业集体涨价。首先全球最大的覆铜板企业广东建滔4月2日发布通知对所有板材和PP料涨价10%,新价格自接单之日起。其次福建利豪电子、莱州鹏洲电子、台资的长兴材料电子、广东梅州的威利邦电子等覆铜板企业,都对产品涨价8~10元/张或10%。

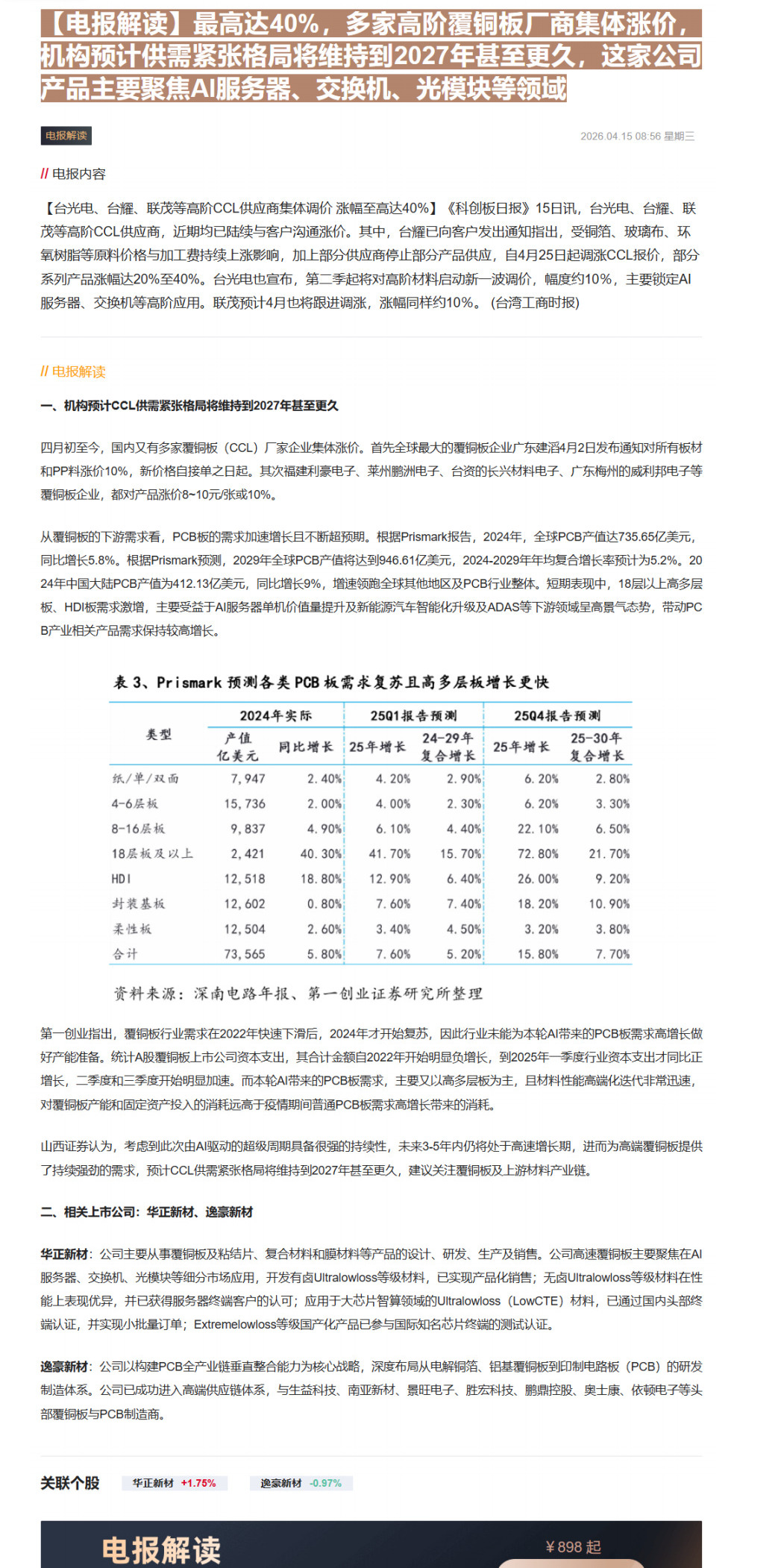

从覆铜板的下游需求看,PCB板的需求加速增长且不断超预期。根据Prismark报告,2024年,全球PCB产值达735.65亿美元,同比增长5.8%。根据Prismark预测,2029年全球PCB产值将达到946.61亿美元,2024-2029年年均复合增长率预计为5.2%。2024年中国大陆PCB产值为412.13亿美元,同比增长9%,增速领跑全球其他地区及PCB行业整体。短期表现中,18层以上高多层板、HDI板需求激增,主要受益于AI服务器单机价值量提升及新能源汽车智能化升级及ADAS等下游领域呈高景气态势,带动PCB产业相关产品需求保持较高增长。

表 3、Prismark 预测各类 PCB 板需求复苏且高多层板增长更快

| 类型 | 2024年实际 | 2024年实际 | 25Q1报告预测 | 25Q1报告预测 | 25Q4报告预测 | 25Q4报告预测 |

|---|---|---|---|---|---|---|

| 类型 | 产值亿美元 | 同比增长 | 25年增长 | 24-29年复合增长 | 25年增长 | 25-30年复合增长 |

| 纸/单/双面 | 7,947 | 2.40% | 4.20% | 2.90% | 6.20% | 2.80% |

| 4-6层板 | 15,736 | 2.00% | 4.00% | 2.30% | 6.20% | 3.30% |

| 8-16层板 | 9,837 | 4.90% | 6.10% | 4.40% | 22.10% | 6.50% |

| 18层板及以上 | 2,421 | 40.30% | 41.70% | 15.70% | 72.80% | 21.70% |

| HDI | 12,518 | 18.80% | 12.90% | 6.40% | 26.00% | 9.20% |

| 封装基板 | 12,602 | 0.80% | 7.60% | 7.40% | 18.20% | 10.90% |

| 柔性板 | 12,504 | 2.60% | 3.40% | 4.50% | 3.20% | 3.80% |

| 合计 | 73,565 | 5.80% | 7.60% | 5.20% | 15.80% | 7.70% |

资料来源:深南电路年报、第一创业证券研究所整理

第一创业指出,覆铜板行业需求在2022年快速下滑后,2024年才开始复苏,因此行业未能为本轮AI带来的PCB板需求高增长做好产能准备。统计AI股覆铜板上市公司资本支出,其合计金额自2022年开始明显负增长,到2025年一季度行业资本支出才同比正增长,二季度和三季度开始明显加速。而本轮AI带来的PCB板需求,主要又以高多层板为主,且材料性能高端化迭代非常迅速,对覆铜板产能和固定资产投入的消耗远高于疫情期间普通PCB板需求高增长带来的消耗。

山西证券认为,考虑到此次由AI驱动的超级周期具备很强的持续性,未来3-5年内仍将处于高速增长期,进而为高端覆铜板提供了持续强劲的需求,预计CCL供需紧张格局将维持到2027年甚至更久,建议关注覆铜板及上游材料产业链。

二、相关上市公司:华正新材、逸豪新材

华正新材:公司主要从事覆铜板及粘结片、复合材料和膜材料等产品的设计、研发、生产及销售。公司高速覆铜板主要聚焦在AI服务器、交换机、光模块等细分市场应用,开发有卤Ultralowloss等级材料,已实现产品化销售;无卤Ultralowloss等级材料在性能上表现优异,并已获得服务器终端客户的认可;应用于大芯片智算领域的Ultralowloss(LowCTE)材料,已通过国内头部终端认证,并实现小批量订单;Extremelowloss等级国产化产品已参与国际知名芯片终端的测试认证。

逸豪新材:公司以构建PCB全产业链垂直整合能力为核心战略,深度布局从电解铜箔、铝基覆铜板到印制电路板(PCB)的研发制造体系。公司已成功进入高端供应链体系,与生益科技、南亚新材、景旺电子、胜宏科技、鹏鼎控股、奥士康、依顿电子等头部覆铜板与PCB制造商。

电报解读

¥898起

Image

拼接预览