Message Detail

脱水研报PCB龙头!与英伟达正联合测试下一代M10CCL,基于NPC/CPC架构的1.6T产品已完成客户端认证——0......

AI Report

AI 简报

好的,这是根据您提供的原文整理的中文 Markdown 简报。

---

关于PCB龙头公司(沪电股份)的资讯简报

核心结论

该公司作为PCB行业龙头,正深度参与AI算力基础设施的升级浪潮。通过与英伟达等核心客户的紧密合作,在下一代服务器、交换机及光模块PCB产品上取得领先进展,同时其资本开支策略转向积极,旨在支撑未来增长。

关键信息

- 技术合作与产品进展:公司是英伟达LPU机柜52层主板的核心供应商,预计26Q4-27Q1量产。双方正在联合测试用于下一代M10 CCL的PCB。基于NPC/CPC架构的1.6T产品已完成客户端认证并开始小批量交付。公司也是400G/800G交换机的核心PCB供应商。

- 客户结构变化:根据公司港股招股书,天弘科技在25H1首次超越华为成为其第一大客户。同时,公司董事会近期补选了曾在天弘科技任职的陈志雄先生为独立董事,这可能预示着双方合作关系的深化。天弘科技是谷歌TPU的硬件交付伙伴之一。

- 资本开支计划:公司已宣布合计266亿元的投资计划,其中26年以来宣布177亿。预测26-28年资本开支分别为80亿、80亿、60亿。机构测算,这些投入有望支撑远期约500亿的新增产值。

潜在影响

- 业绩增长:积极的资本开支和在高阶产品(如AI服务器、高速交换机PCB)上的领先布局,有望驱动公司未来几年收入和利润的快速增长。机构预测其26-28年归母净利润分别为58亿、94亿、143亿。

- 行业地位巩固:与英伟达、谷歌(通过天弘科技)等顶级AI客户的深度绑定,有助于公司在AI算力硬件供应链中占据更有利的位置,提升长期竞争力。

关注要点

- 产品量产进度:需关注下一代M10 CCL、1.6T光模块PCB等关键产品的测试认证结果及后续量产爬坡情况。

- 客户合作深度:关注与天弘科技(谷歌供应链)的合作是否带来新的订单增量。

- 资本开支效益:大规模投资后的产能释放节奏和实际产出效率,是否符合预期。

关联个股

- 沪电股份:本资讯的核心分析对象。

---

信息说明:本简报基于提供的单一券商资讯整理,信息可能不完整。关于碳化硅衬底(天岳先进)和创新药(海思科)的详细内容,因与核心PCB公司关联度较低,未纳入本简报。投资决策需结合更多信息来源进行独立判断。

Content

正文

PCB龙头!与英伟达正联合测试下一代M10 CCL,基于NPC/CPC架构的1.6T产品已完成客户端认证——0413评级日报

2026/04/13 16:18

“

相较于竞争对手,公司掌握领先的技术储备、兼顾 GPU/ASIC/交换机的产品组合以及优质多元的客户结构。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

公司GPU/ASIC/交换机的产品组合以及优质多元的客户结构。,在AI领先客户新平台开发早期时介入确保了量产阶段的份额可见度;此外,资本开支策略的积极转向也打消了部分投资者对其在扩张上偏向保守的固有印象。

1、据IT之家、电子工程专辑3月报道,公司是LPU机柜52层主板的核心供应商,预计在26Q4-27Q1间量产;此外,英伟达和公司正在联合测试下一代M10 CCL,预计26Q1打样送测-26Q2初步结果-27H2量产,目标应用料号主要包括:一是Kyber机架的正交背板(Midplane),二是Rubin Ultra及Feynman的交换刀片主板;另外,公司是400G/800G交换机核心PCB供应商;基于NPC/CPC架构的1.6T产品已完成客户端认证,开始小批量交付;基于NPO/CPO架构的交换机研发中;启动基于448Gbps速率的3.2T及以上交换机PCB的材料和工艺布局。

2、公司港股招股书披露,天弘科技在25H1首次超越华为成为公司第一大客户,收入10亿/贡献12%;同时亦观察到,公司董事会近期补选陈志雄先生为独立董事,陈志雄先生于1997年至2022年任天弘(香港)有限公司全球采购高级总监;这可能是双方供应链合作深度提升的先验信号;据悉,天弘科技是谷歌TPU的首选硬件交付伙伴之一,且负责PCB的直采;据工商时报,公司在TPU PCB份额约30%。

3、公司已宣布合计266亿元的投资计划,其中26年以来密集宣布177亿;据已经宣布的投资规划,加之例常的技改性投资,预测26-28年资本开支分别为80亿、80亿、60亿,使得25-28年合计资本开支超250亿;公司24H2-25H2期间的固定资产原值周转率大于2次/年,鉴于高阶产能的建设与爬坡存在前置周期,假设边际新增固定资产的投入产出比为1:2;因此,中性情形下,上述超250亿的资本支出足以支撑远期2030年约500亿的新增产值;预计26-28年归母净利润58亿/94亿/143亿。

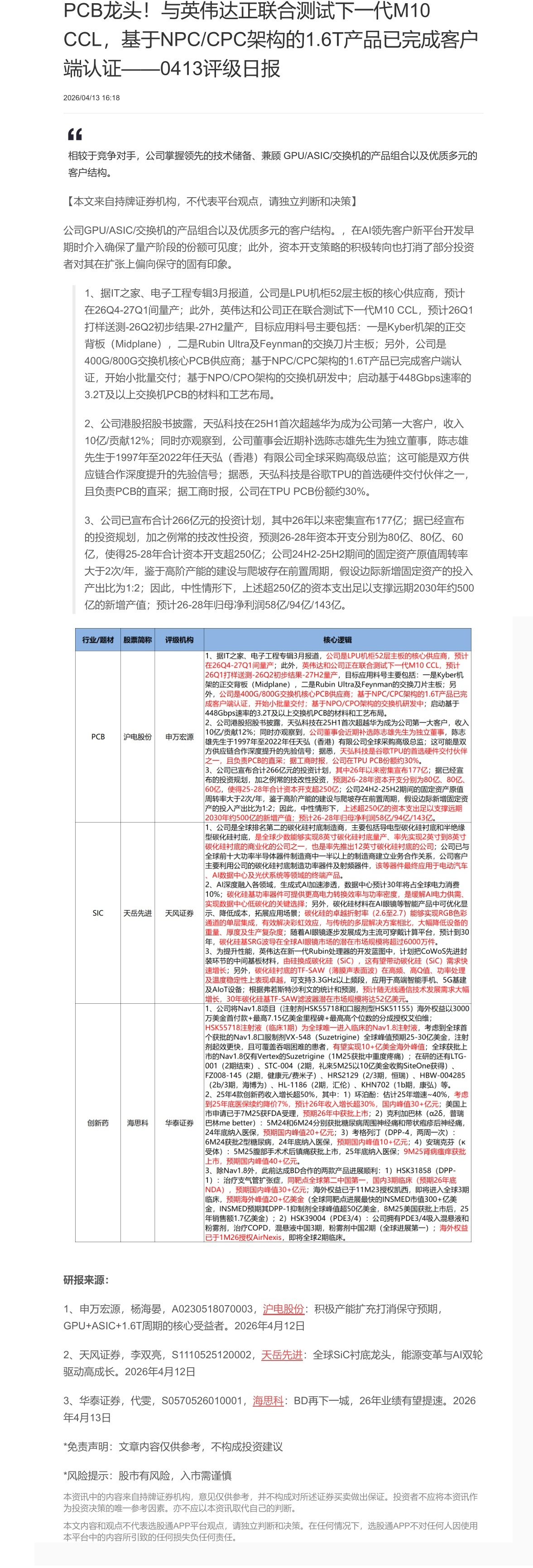

| 行业/题材 | 股票简称 | 评级机构 | 核心逻辑 |

|---|---|---|---|

| PCB | 沪电股份 | 申万宏源 | 1、据IT之家、电子工程专辑3月报道,公司是LPU机柜52层主板的核心供应商,预计在26Q4-27Q1间量产;此外,英伟达和公司正在联合测试下一代M10 CCL,预计26Q1打样送测-26Q2初步结果-27H2量产,目标应用料号主要包括:一是Kyber机架的正交背板(Midplane),二是Rubin Ultra及Feynman的交换刀片主板;另外,公司是400G/800G交换机核心PCB供应商;基于NPC/CPC架构的1.6T产品已完成客户端认证,开始小批量交付;基于NPO/CPO架构的交换机研发中;启动基于448Gbps速率的3.2T及以上交换机PCB的材料和工艺布局。2、公司港股招股书披露,天弘科技在25H1首次超越华为成为公司第一大客户,收入10亿/贡献12%;同时亦观察到,公司董事会近期补选陈志雄先生为独立董事,陈志雄先生于1997年至2022年任天弘(香港)有限公司全球采购高级总监;这可能是双方供应链合作深度提升的先验信号;据悉,天弘科技是谷歌TPU的首选硬件交付伙伴之一,且负责PCB的直采;据工商时报,公司在TPU PCB份额约30%。3、公司已宣布合计266亿元的投资计划,其中26年以来密集宣布177亿;据已经宣布的投资规划,加之例常的技改性投资,预测26-28年资本开支分别为80亿、80亿、60亿,使得25-28年合计资本开支超250亿;公司24H2-25H2期间的固定资产原值周转率大于2次/年,鉴于高阶产能的建设与爬坡存在前置周期,假设边际新增固定资产的投入产出比为1:2;因此,中性情形下,上述超250亿的资本支出足以支撑远期2030年约500亿的新增产值;预计26-28年归母净利润58亿/94亿/143亿。 |

| SIC | 天岳先进 | 天风证券 | 1、公司是全球排名第二的碳化硅衬底制造商,主要包括导电型碳化硅衬底和半绝缘型碳化硅衬底,是全球少数能够实现8英寸碳化硅衬底量产、率先实现2英寸到8英寸碳化硅衬底的商业化的公司之一,也是率先推出12英寸碳化硅衬底的公司;公司已与全球前十大功率半导体器件制造商中一半以上的制造商建立业务合作关系,公司客户主要利用公司的碳化硅衬底制造功率器件及射频器件,该等器件最终应用于电动汽车、AI数据中心及光伏系统等领域的终端产品。2、AI深度融入各领域,生成式AI加速渗透,数据中心预计30年将占全球电力消费10%;碳化硅基功率器件可提供更高电力转换效率与功率密度,是缓解AI电力供需、实现数据中心低碳化的关键选择;另外,碳化硅材料在AI眼镜等智能产品中可优化显示、降低成本,拓展应用场景;碳化硅的卓越折射率(2.6至2.7)能够实现RGB色彩通道的单层集成,有效解决彩虹效应,与传统的多层解决方案相比,大幅降低设备的重量、厚度及生产复杂度;随着AI眼镜逐步发展成为主流可穿戴计算平台,预计到30年,碳化硅基SRG波导在全球AI眼镜市场的潜在市场规模将超过6000万件。3、为提升性能,英伟达在新一代Rubin处理器的开发蓝图中,计划把CoWoS先进封装环节的中间基板材料,由硅换成碳化硅(SiC),这有望带动碳化硅(SiC)需求快速增长;另外,碳化硅衬底的TF-SAW(薄膜声表面波)在高频、高Q值、功率处理及温度稳定性上表现卓越,可支持3.3GHz以上频段,应用于高端智能手机、5G基建及AIoT设备;根据弗若斯特沙利文的统计和预测,预计随无线通信技术发展需求大幅增长,30年碳化硅基TF-SAW滤波器潜在市场规模将达52亿美元。 |

| 创新药 | 海思科 | 华泰证券 | 1、公司将Nav1.8项目(注射剂HSK55718和口服剂型HSK51155)海外权益以3000万美元备付款+最高7.15亿美元里程碑+最高高个位数的分成授权艾伯维;HSK55718注射液(临床1期)为全球唯一进入临床的Nav1.8注射液,考虑到全球首个获批的Nav1.8口服制剂VX-548(Suzetrigine)全球峰值预期25-30亿美金,注射剂起效更快,且可覆盖吞咽困难的患者,有望实现10+亿美元海外峰值;全球获批上市的Nav1.8仅有Vertex的Suzetrigine(1M25获批中重度疼痛);在研的还有LTG-001(2期结束)、STC-004(2期,礼来5M25以10亿美金收购SiteOne获得)、FZ008-145(2期,健康元/费米子)、HRS2129(2/3期,恒瑞)、HBW-004285(2b/3期,海博为)、HL-1186(2期,汇伦)、KHN702(1b期,康弘)等。2、25年4款创新药收入增长超50%,其中:1)环泊酚:估计25年增速~40%,考虑到25年底医保续约降价7%,预计26年收入增长超30%,国内峰值30+亿元;美国上市申请已于7M25获FDA受理,预期26年中获批上市;2)克利加巴林( \alpha 26,普瑞巴林me better):5M24和6M24分别获批糖尿病周围神经痛和带状疱疹后神经痛,24年底纳入医保,预期国内峰值20+亿元;3)考格列汀(DPP-4,两周一次):6M24获批2型糖尿病,24年底纳入医保,预期国内峰值10+亿元;4)安瑞克芬( \kappa 受体):5M25腹部手术术后镇痛获批上市,25年底纳入医保;9M25肾病瘙痒获批上市,预期国内峰值40+亿元。3、除Nav1.8外,此前达成BD合作的两款产品进展顺利:1)HSK31858(DPP-1):治疗支气管扩张症,同靶点全球第二中国第一,国内3期临床(预期26年底NDA),预期国内峰值30+亿元;海外权益已于11M23授权凯西,即将进入全球3期临床,预期海外峰值20+亿美金(全球同靶点进展最快的INSMED市值300+亿美金,INSMED预期其DPP-1抑制剂全球峰值超50亿美金,8M25美国获批上市后,25年销售额1.7亿美金);2)HSK39004(PDE3/4):公司拥有PDE3/4吸入混悬液和粉雾剂,治疗COPD,混悬液中国3期,粉雾剂中国2期(全球进展第一);海外权益已于1M26授权AirNexis,即将全球2期临床。 |

研报来源:

1、申万宏源,杨海晏,A0230518070003,沪电股份:积极产能扩充打消保守预期,GPU+ASIC+1.6T周期的核心受益者。2026年4月12日

2、天风证券,李双亮,S1110525120002, $ \underline{\text{天岳先进}} $:全球SiC衬底龙头,能源变革与AI双轮驱动高成长。2026年4月12日

3、华泰证券,代雯,S0570526010001,海思科:BD再下一城,26年业绩有望提速。2026年4月13日

$ ^{*} $免责声明:文章内容仅供参考,不构成投资建议

$ ^{*} $风险提示:股市有风险,入市需谨慎

本资讯中的内容来自持牌证券机构,意见仅供参考,并不构成对所述证券买卖做出保证。投资者不应将本资讯作为投资决策的唯一参考因素。亦不应以本资讯取代自己的判断。

本文内容和观点不代表选股通APP平台观点,请独立判断和决策。在任何情况下,选股通APP不对任何人因使用本平台中的内容所引致的任何损失负任何责任。

Image

拼接预览