Message Detail

脱水研报切入AI领域!这只汽车电子PCB龙头正在大规模量产AI高端PCB,同时已具备M7至M9级别及PTFE材料的产......

AI Report

AI 简报

关于景旺电子切入AI领域的简报

核心结论

景旺电子作为全球汽车PCB龙头,正加速向AI PCB市场拓展,已实现多种高端AI PCB产品的大规模量产,并获得关键客户认证。公司同时在光模块、下一代服务器及交换机技术方面积极布局,预计未来几年净利润将显著增长。

关键信息

- AI PCB量产能力:公司已大规模量产包括40层以上高多层板(HLC)、6阶22层HDI、采用mSAP工艺的14层HDI以及多层PTFE FPC在内的多种高端AI PCB产品。

- 客户与订单进展:已为多家头部光模块客户稳定批量供货800G产品,并推动1.6T光模块量产。根据港股招股书,公司预计将向一家全球领先的AI计算基础设施公司供应下一代AI服务器的HDI及高多层PCB,且已获得客户认证,并与多家AI领先客户接洽。

- 技术研发与储备:已开展服务器OKS平台、224G交换机等下一代产品的技术预研。在HDI领域,已启动11阶HDI认证,9阶HDI在90天内通过客户认证。在高频高速材料方面,已具备M7至M9级别及PTFE材料的量产加工能力,并正在研发M9+级等下一代超低损耗材料。

- 产能与业绩预测:泰国生产基地预计2026年内投产。公司上调2026、2027年归母净利润预测至20亿元和28亿元,并预计2028年归母净利润达到37亿元。

潜在影响

- 成功切入AI服务器和高速通信设备PCB供应链,有望打开新的高增长市场,提升公司盈利能力和估值水平。

- 在高端HDI、高频高速材料等领域的领先量产能力,有助于巩固其技术壁垒和行业竞争力。

- 泰国基地投产将增强全球产能布局和交付能力,以应对潜在的市场需求增长。

关注要点

- 客户认证与订单落地:需关注其向全球领先AI计算基础设施公司供应PCB的订单具体落地情况。

- 技术研发进展:下一代产品(如11阶HDI、224G交换机PCB)的研发和认证进度。

- 产能释放节奏:泰国生产基地的实际投产时间及产能爬坡情况。

- 原材料与需求波动:需留意上游原材料价格波动及下游AI服务器、光模块市场需求的变化。

关联个股

- 景旺电子:本报告核心分析对象,直接受益于AI PCB业务拓展。

信息不足说明

报告未提供关于其AI PCB产品具体营收占比、主要竞争对手情况以及所提及的“全球领先AI计算基础设施公司”具体名称等信息。

Content

正文

切入AI领域!这只汽车电子PCB龙头正在大规模量产AI高端PCB,同时已具备M7至M9级别及PTFE材料的产品量产加工能力——0412评级日报

2026/04/12 16:32

“

公司已为多家光模块头部客户稳定批量供货800G光模块产品,同时积极推动1.6T光模块量产出货。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

公司是全球第一大汽车PCB供应商,正在加速向AIPCB市场拓展,AI高端PCB大规模量产。

1、公司多种AI高端PCB大规模量产,包括40层以上HLC、6阶22层HDI、采用mSAP工艺的14层HDI以及多层PTFE FPC等;高速网络通信领域,公司已为多家光模块头部客户稳定批量供货800G光模块产品,同时积极推动1.6T光模块量产出货;据港股招股书,公司预计将向一家全球领先的AI计算基础设施公司供应下一代AI服务器的HDI及高多层PCB,且已获得客户认证;同时获得多家AI领先客户的接洽。

2、公司已开展服务器OKS平台、224G交换机等下一代产品技术预研;HDI方面,已启动11阶HDI的认证;9阶HDI仅在90天内便通过客户认证;高频高速材料方面,截至25年底,公司已具备M7至M9级别及PTFE材料的产品量产加工能力,并正在研发M9+级材料等下一代超低损耗高速材料。

3、公司泰国生产基地已完成主体结构封顶,预计于26年内投产;研发方面,公司聚焦大电流、高密度/高集成、高频高速、新材料等方向持续加码,汽车ADCU用HDI板、应用于AI服务器超低耗损PCB等6款创新产品通过25年广东省名优高新技术产品认定,上调26、27年归母净利润预测至20/28亿元,28年归母净利润37亿元。

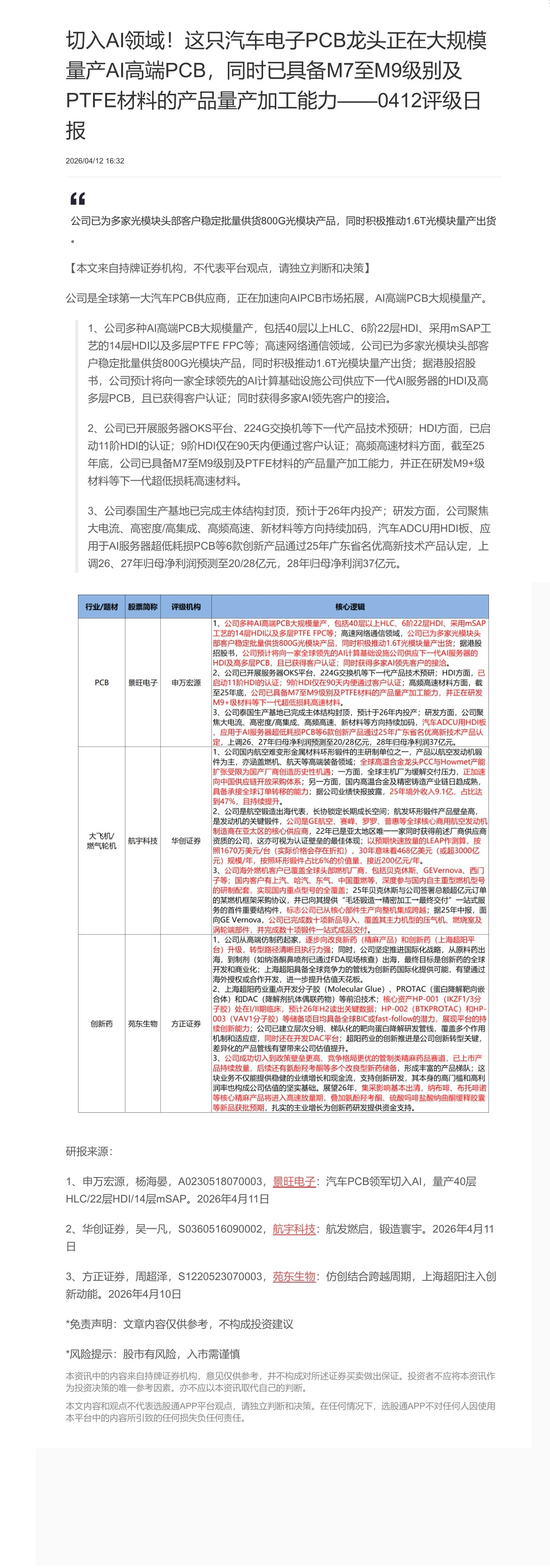

| 行业/题材 | 股票简称 | 评级机构 | 核心逻辑 |

|---|---|---|---|

| PCB | 景旺电子 | 申万宏源 | 1、公司多种AI高端PCB大规模量产,包括40层以上HLC、6阶22层HDI、采用mSAP工艺的14层HDI以及多层PTFE FPC等;高速网络通信领域,公司已为多家光模块头部客户稳定批量供货800G光模块产品,同时积极推动1.6T光模块量产出货;据港股招股书,公司预计将向一家全球领先的AI计算基础设施公司供应下一代AI服务器的HDI及高多层PCB,且已获得客户认证;同时获得多家AI领先客户的接洽。2、公司已开展服务器OKS平台、224G交换机等下一代产品技术预研;HDI方面,已启动11阶HDI的认证;9阶HDI仅在90天内便通过客户认证;高频高速材料方面,截至25年底,公司已具备M7至M9级别及PTFE材料的产品量产加工能力,并正在研发M9+级材料等下一代超低损耗高速材料。3、公司泰国生产基地已完成主体结构封顶,预计于26年内投产;研发方面,公司聚焦大电流、高密度/高集成、高频高速、新材料等方向持续加码,汽车ADCU用HDI板、应用于AI服务器超低耗损PCB等6款创新产品通过25年广东省名优高新技术产品认定,上调26、27年归母净利润预测至20/28亿元,28年归母净利润37亿元。 |

| 大飞机/燃气轮机 | 航宇科技 | 华创证券 | 1、公司国内航空难变形金属材料环形锻件的主研制单位之一,产品以航空发动机锻件为主,亦涵盖燃机、航天等高端装备领域;全球高温合金龙头PCC与Howmet产能扩张受限为国产厂商创造历史性机遇;一方面,全球主机厂为缓解交付压力,正加速向中国供应链开放采购体系;另一方面,国内高温合金及精密铸造产业链日趋成熟,具备承接全球订单转移的能力;据公司业绩快报披露,25年境外收入9.1亿,占比达到47%,且持续提升。2、公司是航空锻造出海代表,长协锁定长期成长空间;航发环形锻件产品壁垒高,是发动机的关键锻件,公司是GE航空、赛峰、罗罗、普惠等全球核心商用航空发动机制造商在亚太区的核心供应商,22年已是亚太地区唯一一家同时获得前述厂商供应商资质的公司,这亦可视为认证壁垒的最佳体现;以预期快速放量的LEAP作测算,按照1670万美元/台(实际价格会存在折扣),30年意味着468亿美元(或超3000亿元)规模/年,按照环形锻件占比6%的价值量,接近200亿元/年。3、公司海外燃机客户已覆盖全球头部燃机厂商,包括贝克休斯、GEVernova、西门子等;国内客户有上汽、哈汽、东气、中国重燃等,深度参与国内自主重型燃机型号的研制配套,实现国内重点型号的全覆盖;25年贝克休斯与公司签署总额超亿元订单的某燃机框架采购协议,并已向其提供“毛坯锻造→精密加工→最终交付”一站式服务的首件重要结构件,标志公司已从核心部件生产向整机集成跨越;据25年中报,面向GE Vernova,公司已完成数十项新品导入,覆盖其主力机型的压气机、燃烧室及涡轮端部件,并完成数十项锻件一站式成品交付。 |

| 创新药 | 苑东生物 | 方正证券 | 1、公司从高端仿制药起家,逐步向改良新药(精麻产品)和创新药(上海超阳平台)升级,转型路径清晰且执行力强;同时,公司坚定推进国际化战略,从原料药出海,到制剂(如纳洛酮鼻喷剂已通过FDA现场核查)出海,最终目标是创新药的全球开发和商业化;上海超阳具备全球竞争力的管线为创新药国际化提供可能,有望通过海外授权或合作开发,进一步提升估值天花板。2、上海超阳药业重点开发分子胶(Molecular Glue)、PROTAC(蛋白降解靶向嵌合体)和DAC(降解剂抗体偶联药物)等前沿技术;核心资产HP-001(IKZF1/3分子胶)处在I/II期临床,预计26年H2读出关键数据;HP-002(BTKPROTAC)和HP-003(VAV1分子胶)等储备项目均具备全球BIC或fast-follow的潜力,展现平台的持续创新能力;公司已建立层次分明、梯队化的靶向蛋白降解研发管线,覆盖多个作用机制和适应症,同时还在开发DAC平台;超阳药业的创新推进是公司创新转型关键,差异化的产品管线有望带来公司估值提升。3、公司成功切入到政策壁垒更高、竞争格局更优的管制类精麻药品赛道,已上市产品持续放量,后续还有氨酚羟考酮等多个改良型新药储备,形成丰富的产品梯队;这块业务不仅能提供稳健的业绩增长和现金流,支持创新研发,其本身的高门槛和高利润率也构成公司估值的坚实基础。展望26年,集采影响基本出清,纳布啡、布托啡诺等核心精麻产品将进入高速放量期,叠加氨酚羟考酮、硫酸吗啡盐酸纳曲酮缓释胶囊等新品获批预期,扎实的主业增长为创新药研发提供资金支持。 |

研报来源:

1、申万宏源,杨海晏,A0230518070003, $ \underline{\text{景旺电子}} $:汽车PCB领军切入AI,量产40层HLC/22层HDI/14层mSAP。2026年4月11日

2、华创证券,吴一凡,S0360516090002, $ \underline{\text{航宇科技}} $:航发燃启,锻造寰宇。2026年4月11日

3、方正证券,周超泽,S1220523070003, $ \underline{\text{苑东生物}} $:仿创结合跨越周期,上海超阳注入创新动能。2026年4月10日

$ ^{*} $免责声明:文章内容仅供参考,不构成投资建议

$ ^{*} $风险提示:股市有风险,入市需谨慎

本资讯中的内容来自持牌证券机构,意见仅供参考,并不构成对所述证券买卖做出保证。投资者不应将本资讯作为投资决策的唯一参考因素。亦不应以本资讯取代自己的判断。

本文内容和观点不代表选股通APP平台观点,请独立判断和决策。在任何情况下,选股通APP不对任何人因使用本平台中的内容所引致的任何损失负任何责任。

Image

拼接预览