Message Detail

脱水研报铁矿采选龙头!旗下锂矿开采权证手续逐步落 地,锂业务或将实现“0-1”的产量和业绩突破—— 0409评级日报......

Content

正文

铁矿采选龙头!旗下锂矿开采权证手续逐步落地,锂业务或将实现“0-1”的产量和业绩突破——0409评级日报

2026/04/09 16:15

“

公司已备案的碳酸锂当量超472万吨,锂矿资源储量已跻身全国前列,且未来仍具备较大的增储空间。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

公司在坚定铁矿主业的同时,加快推动湖南鸡脚山锂矿和四川加达锂矿两大锂矿的开发建设,或将形成公司新的利润增长点。

1、公司是国内规模较大、成本领先的铁矿石采选企业,在独立铁矿采选企业中稳居龙头地位,25H1铁精粉毛利率达54.79%处于行业较高水平,在行业内具备显著的成本优势;25年7月周油坊铁矿取得650万吨/年扩产采矿许可证,公司铁精粉产量增长可期,随着现有矿山项目建设的推进,未来内蒙古合教南区、安徽矿区的产能有望进一步提升,有望成为公司业绩压舱石并持续为公司贡献稳定现金流。

2、公司拥有湖南、四川两大锂矿矿山,其中位于湖南的鸡脚山锂矿通天庙矿段锂矿资源量达48987.2万吨,折合碳酸锂当量约324.43万吨,已属大型矿产资源储量规模,资源储量位居全国前列;位于四川的加达锂矿首采区0~80线锂矿资源量为4343.60万吨,折合碳酸锂当量约148.42万吨,具备大-超大型矿产资源潜力;25年9月,公司四川加达锂矿项目开始贡献利润、湖南锂矿一期2万吨采选冶项目25年上半年已实现副产矿收入近40万元并计划将于2026年建成投产。

3、公司拟实施湖南省临武县鸡脚山矿区通天庙矿段2000万吨/年锂矿采选尾一体化项目;完全达产后预计可年产8万吨碳酸锂;四川加达锂矿矿区生态修复方案通过专家评审,即将进入办理采矿许可证阶段,首采区260万吨/年方案或可实现年产5万吨碳酸锂;另外,公司主研发的硫酸法提锂新工艺极大提高锂资源的回收率,成功攻克锂渣处理的环保难题并实现对钾等伴生金属的同步回收,打造出“一矿多产”的循环经济模式,从而有效降低了整体冶炼成本;公司锂矿业务或将实现“0-1”的产量和业绩突破。

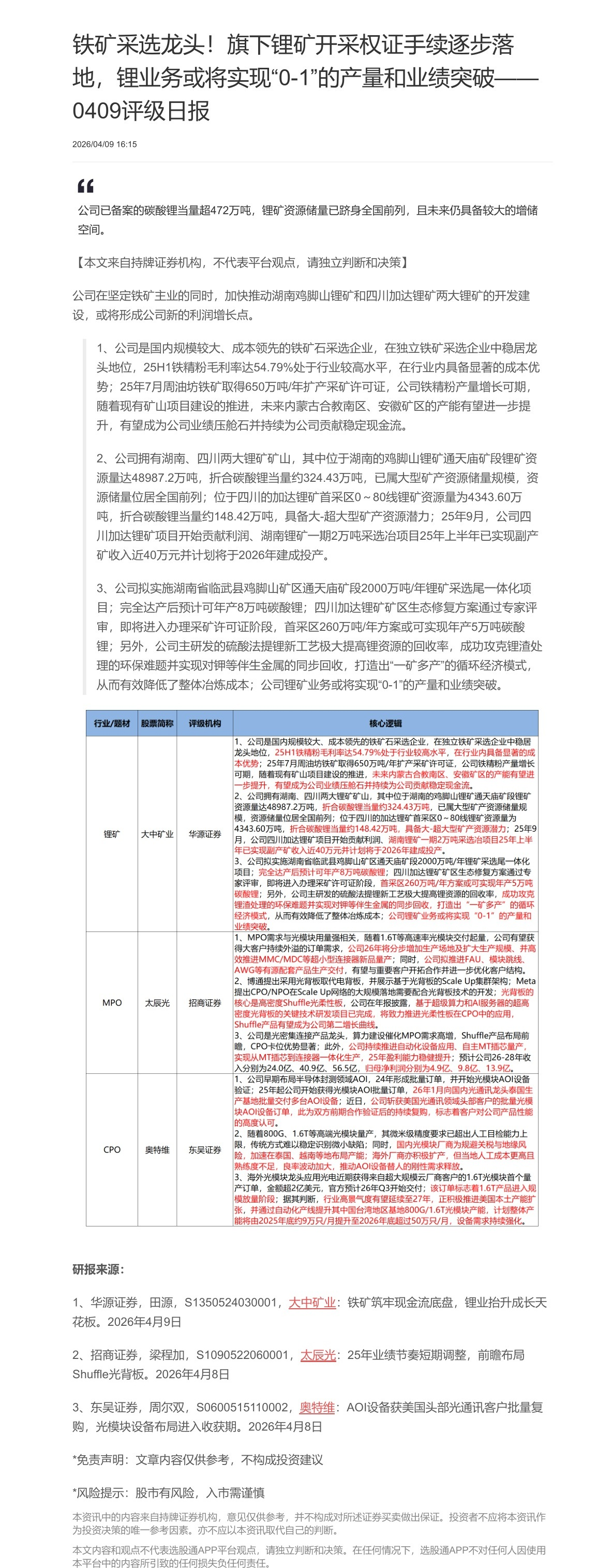

| 行业/题材 | 股票简称 | 评级机构 | 核心逻辑 |

|---|---|---|---|

| 锂矿 | 大中矿业 | 华源证券 | 1、公司是国内规模较大、成本领先的铁矿石采选企业,在独立铁矿采选企业中稳居龙头地位,25H1铁精粉毛利率达54.79%处于行业较高水平,在行业内具备显著的成本优势;25年7月原油坊铁矿取得650万吨/年扩产采矿许可证,公司铁精粉产量增长可期,随着现有矿山项目建设的推进,未来内蒙古合教南区、安徽矿区的产能有望进一步提升,有望成为公司业绩压舱石并持续为公司贡献稳定现金流。2、公司拥有湖南、四川两大锂矿矿山,其中位于湖南的鸡脚山锂矿通天庙矿段锂矿资源量达48987.2万吨,折合碳酸锂当量约324.43万吨,已属大型矿产资源储量规模,资源储量位居全国前列;位于四川的加达锂矿首采区0~80线锂矿资源量为4343.60万吨,折合碳酸锂当量约148.42万吨,具备大-超大型矿产资源潜力;25年9月,公司四川加达锂矿项目开始贡献利润、湖南锂矿一期2万吨采选冶项目25年上半年已实现副产矿收入近40万元并计划将于2026年建成投产。3、公司拟实施湖南省临武县鸡脚山矿区通天庙矿段2000万吨/年锂矿采选尾一体化项目;完全达产后预计可年产8万吨碳酸锂;四川加达锂矿矿区生态修复方案通过专家评审,即将进入办理采矿许可证阶段,首采区260万吨/年方案或可实现年产5万吨碳酸锂;另外,公司主研发的硫酸法提锂新工艺极大提高锂资源的回收率,成功攻克锂渣处理的环保难题并实现对钾等伴生金属的同步回收,打造出“一矿多产”的循环经济模式,从而有效降低了整体冶炼成本;公司锂矿业务或将实现“0-1”的产量和业绩突破。 |

| MPO | 太辰光 | 招商证券 | 1、MPO需求与光模块用量强相关,随着1.6T等高速率光模块交付起量,公司有望获得大客户持续外溢的订单需求,公司26年将分步增加生产场地及扩大生产规模、并高效推进MMC/MDC等超小型连接器新品量产;同时,公司拟推进FAU、模块跳线、AWG等有源配套产品生产交付,有望与重要客户开拓合作并进一步优化客户结构。2、博通提出采用光背板取代电背板,并展示基于光背板的Scale Up集群架构;Meta提出CPO/NPO在Scale Up网络的大规模落地需要配合光背板技术的开发;光背板的核心是高密度Shuffle光柔性板,公司在年报披露,基于超级算力和AI服务器的超高密度光背板的关键技术研发项目已完成,将致力推进光柔性板在CPO中的应用,Shuffle产品有望成为公司第二增长曲线。3、公司是光密集连接产品龙头,算力建设催化MPO需求高增,Shuffle产品布局前瞻,CPO卡位优势显著;此外,公司持续推进自动化设备应用、自主MT插芯量产,实现从MT插芯到连接器一体化生产,25年盈利能力稳健提升;预计公司26-28年收入分别为24.0亿、40.9亿、56.5亿,归母净利润分别为4.9亿、9.8亿、13.9亿。 |

| CPO | 奥特维 | 东吴证券 | 1、公司早期布局半导体封测领域AOI,24年形成批量订单,并开始光模块AOI设备验证;25年起公司开始获得光模块AOI批量订单,26年1月向国内光通讯龙头泰国生产基地批量交付多台AOI设备;近日,公司斩获美国光通讯领域头部客户的批量光模块AOI设备订单,此为双方前期合作验证后的持续复购,标志着客户对公司产品性能的高度认可。2、随着800G、1.6T等高端光模块量产,其微米级精度要求已超出人工目检能力上限,传统方式难以稳定识别微小缺陷;同时,国内光模块厂商为规避关税与地缘风险,加速在泰国、越南等地布局产能;海外厂商亦积极扩产,但当地人工成本更高且熟练度不足,良率波动加大,推动AOI设备替人的刚性需求释放。3、海外光模块龙头应用光电近期获得来自超大规模云厂商客户的1.6T光模块首个量产订单,金额超2亿美元,官方预计26年Q3开始交付;该订单标志着1.6T产品进入规模放量阶段;据其判断,行业高景气度有望延续至27年,正积极推进美国本土产能扩张,并通过自动化产线提升其中国台湾地区基地800G/1.6T光模块产能,计划整体产能将由2025年底约9万只/月提升至2026年底超过50万只/月,设备需求持续强化。 |

研报来源:

1、华源证券,田源,S1350524030001, $ \underline{\text{大中矿业}} $:铁矿筑牢现金流底盘,锂业抬升成长天花板。2026年4月9日

2、招商证券,梁程加,S1090522060001, $ \underline{\text{太辰光}} $:25年业绩节奏短期调整,前瞻布局 Shuffle光背板。2026年4月8日

3、东吴证券,周尔双,S0600515110002, $ \underline{\text{奥特维}} $:AOI设备获美国头部光通讯客户批量复购,光模块设备布局进入收获期。2026年4月8日

$ ^{*} $免责声明:文章内容仅供参考,不构成投资建议

$ ^{*} $风险提示:股市有风险,入市需谨慎

本资讯中的内容来自持牌证券机构,意见仅供参考,并不构成对所述证券买卖做出保证。投资者不应将本资讯作为投资决策的唯一参考因素。亦不应以本资讯取代自己的判断。

本文内容和观点不代表选股通APP平台观点,请独立判断和决策。在任何情况下,选股通APP不对任何人因使用本平台中的内容所引致的任何损失负任何责任。

Image

拼接预览